2026.02.28

カイロも鍼も&#

救急車を呼ぶだけで高額請求、入院すれば一晩で100万円超。日本とは大きく異なる米国の医療と保険制度。保険のある・なしで人生が変わるという視点から、米国生活を安心して100%楽しむためのヒントをお届けします。

これから米国へ移住される人へ知ってほしいこと

新年度を迎えるこの時期、日本から米国へ赴任してくる同僚や知人が増える季節です。既に米国で生活している方にとっても、自身の渡米当初を振り返る機会かもしれません。

日本から来たばかりの方の中には「会社の健康保険があるから安心」と考える人も少なくありませんが、実際には入国初日から保険が始まるとは限りません。個人で加入する場合も、手続き後すぐに保険が有効にならないケースがあります。

この無保険期間は軽視できません。慣れない環境で体調を崩したり怪我をした場合、医療費が全額自己負担となり、高額になる可能性があります。十分な治療を受けられない恐れもあるため、渡米直後から保障を確保する対策が重要です。

● 海外旅行障害保険の加入

● クレジットカード付帯保険の保障内容・期間の確認

日本と米国の健康保険の違いとは?

日本では「ピーポーピーポー」、米国では「ウーウーウー」。どちらの国でも、救急車のサイレンは日常的に耳にします。事故や病気は突然起こりますが、「もしもの時」への備えは日本と米国で大きく異なります。

日本では国民皆保険制度により、誰もが一定の自己負担で医療を受けられます。一方、米国の健康保険は任意制度であり、民間企業が提供するものです。そのため、勤務先の保険に加入していない人もいれば、自分で購入する人、無保険の人も少なくありません。

健康なうちは実感しにくいものの、米国では病気や怪我の際に医療費が非常に高額になることがあります。救急車の利用だけで数十万円、入院すれば一泊で100万円を超えるケースも珍しくありません。

日本|国民皆保険 → 誰でも低負担

米国|民間保険 → 無保険=高額請求

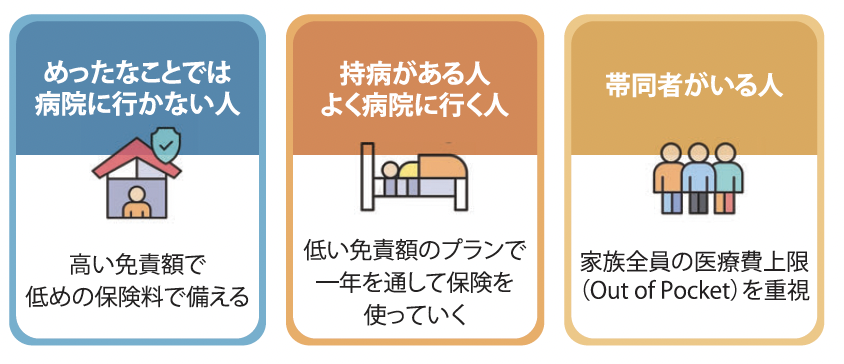

保険を選ぶ時の確認ポイント

免責額(Deductible)

保険が適用される前に、自己負担となる医療費の金額。

定額負担・自己負担割合(Co-pay / Co-insurance)

診察や治療のたびに支払う定額料金、または医療費の自己負担割合。

年間自己負担上限額(Out of Pocket Maximum)

1年間で自己負担する医療費の上限。この金額を超えた分は保険が100%カバー。

コラム執筆・アドバイザー 須田くみ

Hawaii Life Consulting 代表

ハワイ州カウナス在住18年

ハワイ州保険局・生保ライセンス・ハワイ州公証人ライセンス保有。米国での安心生活を軸にして、米国保険制度に精通。特に生命保険、がん保険、個人年金保険を専門とし、安心の米国生活をサポート。

一時帰国前に知っておきたい!最新版・東京解剖

グローバル都市・ニューヨークで 国際情勢を読み解く

ウクライナ、パレスチナ、台湾など、世界各地で緊張が続き、国際情勢は大きなうねりの中にある。いま、世界で何が起きているのか。そして、どこへ向かうのか。ニューヨークというグローバル都市から、その行方を見つめてみたい。

夏休みはこれで決まり!NYで通えるお手頃サマーキャンプ

祝祭と日常が交差する街 チャイナタウンの現在地

春節・旧正月(2月17日〜)の時期は、チャイナタウンは赤い飾りに彩られ、獅子舞や爆竹とともに新年を盛大に祝う。本特集では、このシーズンのチャイナタウンの見どころを紹介するとともに、この街に生きる人々の姿に目を向けてみたい。